Hintergrund

Entwicklung der Nachhaltigkeitsberichterstattung: Entstehung, Standards, Gesetze und Nutzen

von Thomas Loew

Übersicht

1 Von der Umwelt- zur Nachhaltigkeitsberichterstattung

2 Übersicht Rahmenwerke zur Nachhaltigkeitsberichterstattung

3 Gesetzliche Berichtspflichten

EU-Richtlinie zu nichtfinanzieller Berichterstattung

EU-Corporate Sustainability Reporting Directive

EU-Taxonomieverordnung

4 Standards und andere Vorgaben zu Nachhaltigkeitsberichterstattung

Frühe Standards und Rahmenwerke: GRI, SASB, IR, CDP, DNK, Ranking

Neue Standards und Rahmenwerke: TCFD, IFRS

5 Nutzen der Nachhaltigkeitsberichterstattung

6 Schlussbemerkungen

Aktuell (2022) ist die Entwicklung sehr dynamisch. Unter 3. werden die Entwicklungen in der EU (CSRD, ESRS, EU Taxonomie) skizziert. Unter 4. müssen noch die Fusionen/Zusammenschlüsse u.a. von SASB, IR etc. mit ISSB ergänzt werden (noch offen).

1 Von der Umwelt- zur Nachhaltigkeitsberichterstattung

Die heute übliche Nachhaltigkeitsberichterstattung hat sich aus der Umweltberichterstattung entwickelt. Die ersten Umweltberichte wurden Ende der 1980er Jahre von Chemiekonzernen veröffentlicht, als sich die Branche starker öffentlicher Kritik ausgesetzt sah und die Unternehmen ihr Image verbessern wollten. Weitere Pioniere in den frühen 1990er Jahre waren kleine und mittelständische Vorreiterunternehmen, die über ihre herausragenden Aktivitäten im Umweltschutz informierten.

Seit der Einführung der EG-Öko-Audit-Verordnung (EMAS) im Jahr 1995 wurden zahlreiche Umwelterklärungen erstellt. Diese sind als eine Form der Umweltberichterstattung anzusehen und unterschieden sich in den ersten Jahren oftmals auch nicht von anderen Umweltberichten. Ende der 1990er Jahre begannen die ersten Unternehmen Nachhaltigkeitsberichte zu erstellen, indem sie zusätzlich über soziale und ökonomische Themen informierten. Nach einer Übergangsphase in den Nuller-Jahren hat die Nachhaltigkeitsberichterstattung die reine Umweltberichterstattung weitgehend verdrängt. Ausnahme sind die Umwelterklärungen, die von Unternehmen zu ihrem EMAS-Umweltmanagementsystem veröffentlicht werden.

Die internationale Entwicklung der Nachhaltigkeitsberichterstattung hatte in den 2000er Jahren vor allem zwei Faktoren entscheidend gefördert: Einerseits die Arbeit der Global Reporting Initiative (GRI), die den international anerkannten GRI-Leitfaden für Nachhaltigkeitsberichterstattung vorgelegt hat. Andererseits die zunehmende Bedeutung der ökologisch-ethischen Finanzanlagen (früher: Socialy Responsible Investments (SRI) heute: Sustainable Finance) und der entsprechenden Indizes wie z.B. die Dow Jones Sustainability Indizes (DJSI). Hierfür bewerten entsprechende Ratingagenturen für Nachhaltigkeit die Performance der Unternehmen im ökologischen und im sozialen Bereich (z.B. ISS-ESG (früher oekom), Sustainalytics, MSCI). Dabei stützen sie sich u.a. auch auf die von den Unternehmen publizierten Nachhaltigkeitsberichte.

2 Übersicht Rahmenwerke zur Nachhaltigkeitsberichterstattung

Für die Nachhaltigkeitsberichterstattung sind heute sowohl gesetzliche Regelungen als auch (vorwiegend internationale) Berichtsstandards relevant. Beide wurden vorwiegend seit Anfang dieses Jahrhunderts zeitlich parallel eingeführt und weiterentwickelt.

|

Berichtsstandards und andere Rahmenwerke |

Berichtspflichten |

|---|---|

|

Anforderungen an Umwelterklärungen in der EG-Öko-Audit-Verordnung (1995) GRI-Leitlinien (1999) Carbon Disclosure Project (2000) Integrated Reporting Framework (2013) Empfehlungen der TCFD (2017) SASB Standards (2018) IFRS Sustainability-related financial Information Standards (erste Prototypen 2021) |

EU-Modernisierungsrichtlinie mit Vorschriften zur Veröffentlichung relevanter Indikatoren zu Umwelt- und Arbeitnehmerbelangen im Lagebericht (2003) EU-Richtlinie zu nichtfinanzieller Berichterstattung (sogenannte EU-CSR-Richtlinie) (2014) (Zugehörig: CSR-Richtlinie-Umsetzungsgesetz, 2018) EU-Taxonomieverordnung (2020) EU-Corporate Sustainability Reporting Directive (CSRD) (Vorschlag der Kommission 2021 / Verabschiedung gepl. 2022) Dazu werden Europäische Sustainability Reporting Standards (ESRS) entwickelt. |

Aufgrund der Entwicklungen seit 2021 verdrängen die neuen und geplanten gesetzlichen Vorgaben an die Berichterstattung die bisher im Vordergrund stehenden freiwilligen Berichtsstandards. Daher folgt zunächst eine Beschreibung der Berichtspflichten. Im Anschluss werden freiwillige Rahmenwerke vorgestellt, die bislang die Nachhaltigkeitsberichterstattung in Deutschland und international geprägt haben.

4 Gesetzliche Berichtspflichten zur Umwelt- und Nachhaltigkeitsberichterstattung

Erste Berichtspflichten

In einigen Ländern gibt es schon seit Jahrzehnten für bestimmte Unternehmen eine gesetzliche Verpflichtung, über Nachhaltigkeitsaspekte zu berichten. Dänemark und die Niederlande waren die ersten Länder, die eine solche Berichtspflicht erlassen haben. In Frankreich besteht seit 2003 für die 200 größten börsennotierten Gesellschaften die Pflicht, innerhalb des Geschäftsberichts Zahlen und Informationen zum Umweltschutz und zu den Mitarbeiterinteressen zu veröffentlichen.

EU-Modernisierungsrichtlinie mit nachhaltigkeitsbezogenen Berichtspflichten

Im Rahmen der EU Accounts Modernisation Directive (Richtlinie 2003/51/EG) wurde erstmals EU-weit eine nachhaltigkeitsbezogene Berichtspflicht eingeführt. Schwerpunkt der Richtlinie waren Änderungen der Vorgaben zur Rechnungslegung und Abschlussprüfung, um die Vorschriften mit den IAS und IFRS kompatibel zu machen. Diese Richtlinie enthielt aber auch ein Passus der vorsieht, dass große Unternehmen, die Geschäftsberichte veröffentlichen müssen, innerhalb des Lageberichts über die Entwicklung relevanter Indikatoren zu Umwelt- und Arbeitnehmerbelangen zu berichten haben, sofern diese für den Geschäftserfolg relevant sind. Die Umsetzung dieser Regelung in deutsches Recht erfolgte u.a. über die Anpassung der §§ 289 und 315 HGB (Clausen, Loew & Kahlenborn, 2007).

EU-Richtlinie zu nichtfinanzieller Berichterstattung

Im Jahr 2014 wurde auf EU-Ebene mit der Non Financial Reporting Directive (NFRD) (sogenannte CSR-Richtlinie) eine Ausweitung der Berichtspflichten im Lagebericht verabschiedet (Richtlinie 2014/95/EU zur Angabe nichtfinanzieller und die Diversität betreffender Informationen). Die Umsetzung in deutsches Recht mit dem CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) wurde nach vielen Diskussionen und verspätet im Jahr 2017 beschlossen und seit 2018 angewendet. Mit dem CSR-Richtlinie-Umsetzungsgesetz wurden unter anderem in den §§ 289b bis 289e HGB die Anforderungen an die nichtfinanzielle Berichterstattung definiert.

Die Regelungen sehen vor, dass kapitalmarktorientierte Unternehmen mit mehr als 500 Arbeitnehmern in ihren Lagebericht eine sogenannte „Nichtfinanzielle Erklärung“ aufnehmen müssen. In der Nichtfinanziellen Erklärung muss „mindestens auf Umwelt-, Sozial- und Arbeitnehmerbelange, auf die Achtung der Menschenrechte und auf die Bekämpfung von Korruption und Bestechung“ eingegangen werden.

Die rechtlichen Anforderungen und ihre Umsetzung wurden inzwischen vielfach analysiert (econsense & DGCN 2018; Loew & Braun, 2018, 2019; PwC 2018).

EU-Corporate Sustainability Reporting Directive (CSRD) &

Europäische Sustainability Reporting Standards (ESRS)

Aufgrund der erheblichen Defizite der CSR-Richtlinie und der resultierenden Berichterstattung (z.B. Europäische Kommission, 2020) hat die Kommission die Notwendigkeit gesehen wesentlich striktere Vorgaben für die verpflichtende Berichterstattung entwickeln. Diese werden nun über die Corporate Sustainability Reporting Directive“ (CSRD) und zugehörigen europäischen Berichtsstandards realisiert.

Der Kommissionsentwurf für die CSRD wurde 2021 veröffentlicht. Nach einer Einigung u.a. über Einführungsfristen im Trilog im Juni 2022 wurde die nun vorliegende Fassung am 10.11.2022 vom EU-Parlament verabschiedet. Voraussichtlich wird der Rat den Vorschlag noch im November 2022 annehmen. Nach der Veröffentlichung im Amtsblatt der Europäischen Union haben die EU-Mitgliedsstaaten 18 Monate Zeit, die Richtlinie in nationale Gesetzgebung umzusetzen.

Die Regeln werden zwischen 2024 und 2028 schrittweise in Kraft treten.

Ab dem 1. Januar 2024 gelten die Regelungen für große Unternehmen von öffentlichem Interesse mit mehr als 500 Beschäftigten, wobei die Berichte im Jahr 2025 fällig sind. D.h. zunächst sind die gleichen Unternehmen betroffen, die bereits der NFRD (CSR-RUG) unterliegen.

Ab dem 1. Januar 2025 gelten die Regelungen auch für große Unternehmen mit mehr als 250 Mitarbeitern und/oder einem Umsatz von 40 Mio. € und/oder einer Bilanzsumme von 20 Mio. € unbenommen dessen, ob sie von öffentlichem Interesse sind. Hiermit wird der Kreis der berichtspflichten Unternehmen erheblich erweitert. Die Berichte sind im Jahr 2026 fällig.

Ab 1. Januar 2026 müssen auch börsennotierte KMU deren Berichte 2027 fällig sind entsprechend berichten. KMU können sich bis 2028 von der Verpflichtung befreien lassen.

Nach heutigem Stand wird die Berichtspflicht gemäß CSRD dann für fast 50.000 Unternehmen in der EU gelten. Zum Vergleich: die NFRD (CSR-RUG) betraf nur etwa 11.700 Unternehmen.

Die CSRD verpflichtet Unternehmen gemäß europäischer Nachhaltigkeitsberichtsstandards (European Sustainability Reporting Standards – ESRS) zu berichten. Diese Standards werden derzeit von der EFRAG (früher: European Financial Reporting Advisory Group) entwickelt. Die branchenübergreifenden ESRS wurden im November 2022 (nach einer öffentlichen Konsultationsphase) der EU-Kommission über geben. Sie sollen bis Juni 2023 in Form von delegierten Rechtsakten rechtsverbindlich gemacht werden. Bis dahin sind noch Änderungen möglich. An branchenspezifischen ESRS wird gearbeitet.

Die CSRD und die ESRS werden die bisherige Non-Financial Reporting Directive, (NFRD) also die sogenannte CSR-Richtlinie ersetzen.

Ich bin Teil der Expertengruppe, die bei der Entwicklung des Klimastandards berät, siehe auch mein Post: Entwurf für EU-Standard zu Klimaberichterstattung veröffentlicht.)

EU-Taxonomieverordnung

Die Europäische Kommission hat ein Klassifizierungssystem für nachhaltige Wirtschaftsaktivitäten entwickelt. Diese Taxonomie soll Investoren, Unternehmen und anderen Akteuren ermöglichen, bei Entscheidungen die politisch angestrebte Transformation hin zu einer kohlenstoffarmen, resilienten und ressourceneffizienten Wirtschaft zu berücksichtigen (TEG 2020).

Gemäß der Taxonomieverordnung (Verordnung (EU) 2020/852) müssen Unternehmen der Realwirtschaft, die aufgrund der CSR-Richtlinie berichtspflichtig sind, ab 2022 in ihren nichtfinanziellen Erklärungen angeben, welcher Anteil des Umsatzes und welcher Anteil des Investitionsvolumens taxonomiekonform ist. Falls relevant, können auch taxonomiekonforme Umweltschutzausgaben veröffentlicht werden (Europäische Union, 2020; siehe auch Loew et al., 2021).

4 Standards und andere Rahmenwerke zu Nachhaltigkeitsberichterstattung

GRI Standards

Die ersten Leitlinien der Global Reporting Initiative (GRI) wurden Ende der 1990er Jahre unter Einbeziehung von Stakeholdern erstellt. Sie wurden dann regelmäßig weiterentwickelt, ebenfalls mit umfangreicher Mitwirkung von interessierten Kreisen. Als damals einziges internationales Rahmenwerk erfuhren sie schnell internationale Anerkennung und etablierten sich als internationaler Quasi-Standard. Dem wurde 2016 von der GRI Rechnung getragen, indem die Leitlinien umbenannt und ohne inhaltliche Änderungen in 36 Standards übertragen wurden.

Die GRI-Standards verlangen unter anderem genau definierte Kennzahlen zu wirtschaftlichen, ökologischen und gesellschaftlichen Aspekten der Geschäftstätigkeit, Produkte und Dienstleistungen des berichtenden Unternehmens. Bis heute sind sie der weltweit am häufigsten verwendete Standardsatz für Nachhaltigkeitsberichte von Unternehmen.

SASB-Standards

Die Standards des Sustainability Accounting Standards Board (SASB) waren ursprünglich für Unternehmen vorgesehen, die an einer US-amerikanischen Börse gelistet sind und ihre Jahresabschlüsse und Lageberichte in Form von standardisierten Dokumenten (Form 10-K bzw. 20-F) an die US-Börsenaufsicht (Securities and Exchange Commission) übermitteln müssen. Mittlerweile sind die SASB-Standards international ausgerichtet und werden zunehmend häufiger von großen Unternehmen angewendet.

Ausgangsüberlegung von SASB war die Einschätzung, dass die bestehenden Vorgaben für Nachhaltigkeitsberichte eine zu große Bandbreite an Informationen und Kennzahlen vorsehen und die Berichte für die Finanzwelt deshalb nicht gut geeignet sind. Anleger benötigen einheitliche Kennzahlen und standardisierte Angaben, die Vergleiche innerhalb einer Branche ermöglichen. Dies setzt ein einheitliches Verständnis dafür voraus, welche ökologischen und sozialen Aspekte in der jeweiligen Branche für die Wettbewerbsfähigkeit relevant sind.

Somit hat SASB für 77 Branchen jeweils eine „Materiality Map“ erstellt, in der die wesentlichen Nachhaltigkeitsthemen gewichtet dargestellt sind. Grundlage für die Gewichtung bilden die Faktoren öffentliches Interesse, ökonomische Relevanz und zukünftige Bedeutung. Zu jedem wesentlichen Nachhaltigkeitsthema werden die zu berichtenden Indikatoren angegeben.

Zu beachten ist, dass SASB und GRI Wesentlichkeit unterschiedlich verstehen. Bei SASB steht die Kapitalmarktperspektive im Vordergrund, weshalb nur diejenigen ökologischen und sozialen Aspekte als wesentlich gelten, die kurz- oder langfristig wirtschaftliche Auswirkungen auf das Unternehmen haben können. Bei GRI wird dagegen auch die Relevanz der Auswirkungen für eine nachhaltige Entwicklung aus ökologischer, sozialer und ethischer Sicht betrachtet und die Wichtigkeit des Themas für die unterschiedlichen Stakeholder berücksichtigt.

Empfehlungen der Task Force on Climate-related Financial Disclosures (TCFD)

Bei den Finanzministern und Zentralbanken der G20 gibt es seit Mitte der 2010-Jahre zunehmend Befürchtungen, dass sowohl ein starker Klimawandel als auch eine wirksame Klimaschutzpolitik das Potenzial haben könnten, Finanzmarktkrisen auszulösen. Dies führte schließlich zur Bildung der Task Force on Climate-related Financial Disclosures (TCFD). Diese Task Force aus Expertinnen und Experten der Real- und Finanzwirtschaft hat 2017 elf Empfehlungen zur klimabezogenen Berichterstattung vorgelegt.

Die Empfehlungen basieren auf dem Grundgedanken, dass sowohl eine wirksame Klimapolitik als auch der Klimawandel immer stärkere Auswirkungen auf Unternehmen haben. Aus beiden Effekten ergeben sich insbesondere Risiken, aber auch Chancen für bestehende Geschäftsmodelle und Strategien. Damit Finanzmarktakteure beurteilen können, wie gut einzelne Unternehmen ihre klimawandelbezogenen Risiken managen und wie groß diese Risiken sind, sehen die Empfehlungen der TCFD unter anderem eine Berichterstattung zur Governance und zur Bedeutung von Klimaschutz und Klimawandel für die Wettbewerbsfähigkeit vor.

Die meisten Berichtsanforderungen sind ähnlich oder identisch wie in anderen relevanten Rahmenwerken wie der Global Reporting Initiative (GRI) und CDP (Loew & Braun, 2019). Neu hinzugekommen sind Anforderungen, über die Strategie zu berichten. Insbesondere sollen Unternehmen angeben, wie resilient ihre Unternehmensstrategie bei einem starken Klimawandel und bei einer wirkungsvollen Klimaschutzpolitik ist. Dies soll anhand von mindestens zwei Klimaszenarien geprüft werden.

Derartige Analysen zu berichten, dürfte für manche Unternehmen unbequem sein. Aber der Berichtsprozess impliziert, dass die Unternehmensführung sich mit diesen Fragen systematisch auseinandersetzen muss (siehe unten: Nutzen der Nachhaltigkeitsberichterstattung).

CDP-Datenbanken zur standardisierten Bereitstellung von Nachhaltigkeitsinformationen

Das Carbon Discloure Project hat seit rund 20 Jahren eine Datenbank mit Informationen zu den Klimabelastungen einzelner Unternehmen aufgebaut (WWF, 2009). Ursprünglich nur auf klimabezogene Informationen von Unternehmen ausgerichtet, erfasst CDP mit seinen Plattformen inzwischen auch Daten für Forstwirtschaft und Wasser. Mittlerweile werden nicht nur Daten von Unternehmen, sondern auch von Städten und Gemeinden bereit gestellt (CDP, o. J.). Aufgrund dieser thematischen Erweiterung hat sich die weltweit tätige Organisation in „CDP“ umbenannt.

Für die CDP-Datenbank „Climate Change“ werden von Unternehmen jährlich Angaben zu Treibhausgasemissionen, Klimaschutzmaßnahmen und organisatorischen Vorkehrungen abgefragt. Dabei können die Angaben vom Vorjahr fortgeschrieben werden. Die Berichterstattung an CDP ist freiwillig. CDP fordert Unternehmen zur Berichterstattung auf, wenn Investoren oder Kunden der Unternehmen eine entsprechende Anfrage an CDP stellen.

Bei der Entwicklung der TCFD-Empfehlungen wurden sowohl die GRI-Standards als auch CDP berücksichtigt (TCFD, 2017). Noch wichtiger ist der Sachverhalt, dass zeitnah nach der Veröffentlichung der TCFD-Empfehlungen die CDP-Datenbank von „Climate Change“ an dieses neue Rahmenwerk angepasst wurde (CDP, 2018). Daher bestehen zwischen TCFD und CDP-Climate Change viele Überschneidungen, wesentlich mehr als etwa zwischen den TCFD-Empfehlungen und den GRI-Standards. Wenn ein Unternehmen alle in CDP-Climate Change vorgesehenen Angaben bereitstellt und auch intern Maßnahmen ergriffen hat, um möglichst keine Fehlanzeigen zu berichten, dann erfüllt diese Berichterstattung weitgehend (aber nicht durchgängig!) die Anforderungen von TCFD. (Zum Stand der Berichterstattung gemäß TCFD in Deutschland siehe Loew et al., 2021).

Exkurs: Integrierte Berichterstattung

Bereits seit rund 20 Jahren fassen manche Unternehmen Geschäfts- und Nachhaltigkeitsbericht in einer gemeinsamen Veröffentlichung zusammen, wobei die Vorgehensweise unterschiedlich ist. Manche Unternehmen platzieren die Nachhaltigkeitsberichterstattung in dem sogenannten Image-Teil, andere dagegen integrieren die Nachhaltigkeitsberichterstattung vollständig oder weitgehend in den Lagebericht. Beide Ansätze können dazu führen, dass der Bericht entsprechend umfangreich wird. Diese Berichte erfüllen dann die rechtlichen Anforderungen an die Geschäftsberichterstattung und zugleich die Anforderungen von GRI oder SASB.

International Integrated Reporting Framework <IR>

Der 2013 veröffentlichte International Integrated Reporting Framework (abgekürzt <IR>) beruht nicht auf den etablierten Standards für die Nachhaltigkeitsberichterstattung oder für die Anforderungen an Geschäftsberichte, sondern legt ein eigenes Konzept zur Beschreibung der Wertschaffung eines Unternehmens zugrunde.

Ausgangsüberlegung ist, dass nur Unternehmen, die für die Gesellschaft einen Mehrwert schaffen, auch langfristig profitabel sein können. Der integrierte Bericht soll daher aufzeigen, wie das berichtende Unternehmen für sich, seine Mitarbeiter, seine Kunden und sein Umfeld Wert generiert. Dazu wird ein Modell mit Kapitalquellen vorgeschlagen. Anhand der Beziehungen zwischen Finanzkapital, Produktionskapital, Humankapital, intellektuellem Kapital, Naturalkapital und sozialem Kapital soll beschrieben werden, wo und wie das Unternehmen Werte für die Gesellschaft generiert.

Der <IR>-Standard hat sich nicht durchgesetzt. Dies ist darauf zurückzuführen, dass er erstens eine Berichterstattung gemäß GRI oder SASB nicht ersetzen kann und somit eine zusätzliche Berichtsanforderung darstellt, und dass zweitens das Konzept mit den Kapitalquellen für viele Berichtersteller wohl exotisch erscheint.

European Sustainability Reporting Standards – ESRS

Die anstehende Corporate Sustainability Reporting Directive“ (CSRD) wird eine Berichterstattung gemäß der European Sustainability Reporting Standards (ESRS) vorschreiben. Weitere Informationen zur CSRD und den ESRS siehe oben.

IFRS Sustainability-related financial Information Standards

Die International Financial Reporting Standards Foundation (IFRS), der internationale Standardsetzer für Geschäftsberichterstattung, hat beschlossen, Offenlegungsstandards für nachhaltigkeitsbezogene Informationen in Geschäftsberichten zu erstellen. Dazu wurde 2021 das International Sustainability Standards Board (ISSB) mit Sitz in Frankfurt gegründet.

Inzwischen wurden zwei Standards entwickelt und zwar

- ein genereller Sustainability Disclosure Standard und

- ein Climate-related Disclosure Standard

Der Climate-related Disclosure Standard baut stark auf den Empfehlungen der TCFD auf, geht an manchen Stellen aber auch darüber hinaus und macht wesentlich detailliertere Vorgaben.

Deutscher Nachhaltigkeitskodex

Der Deutsche Nachhaltigkeitskodex (DNK) ist ein freiwilliger Standard, der vom Rat für Nachhaltige Entwicklung gemeinsam mit Finanzanalysten, Unternehmen, Wissenschaftlern und weiteren Experten entwickelt wurde. Nach dem „Comply or explain“- Prinzip können Unternehmen in zwanzig Kriterien und einer Auswahl von quantifizierbaren Leistungsindikatoren ihre Nachhaltigkeitsleistungen beschreiben und eine Entsprechenserklärung veröffentlichen. Der Kodex versteht sich nicht als zusätzliche Anforderung, sondern basiert auf den Kriterien von GRI und den ESG-Indikatoren des Europäischen Finanzexpertenverbandes EFFAS. Alle Entsprechenserklärungen werden auch auf der Website des Deutschen Nachhaltigkeitskodex veröffentlicht.

Deutsches Ranking der Nachhaltigkeitsberichte

Die Qualität der Nachhaltigkeitsberichte wurde insbesondere in den Anfangsjahren wesentlich durch Rankings und Auszeichnungen unabhängiger Institutionen gefördert. International bekannt waren früher das Ranking der britischen Beratungsgesellschaft SustainAbility und der Europäische Umweltberichterstattungspreis der Wirtschaftsprüferverbände.

In Deutschland wurde bereits 1994 das erste Ranking von Umweltberichten und Umwelterklärungen durchgeführt. Das vom Institut für ökologische Wirtschaftsforschung (IÖW) und von Future e.V. entwickelte Ranking wurde in den Jahren 1995, 1998 und 2000 erneut durchgeführt (z.B. Clausen, Fichter & Loew, 1998). Da die Ergebnisse in der Wirtschaftszeitschrift Capital veröffentlicht wurden und es damals nur wenige ökologische Rankings oder Ratings gab, fanden die Ergebnisse in den Unternehmen viel Aufmerksamkeit.

Nach einer Unterbrechung erfolgte mit dem Ranking 2005 die Umstellung von Umwelt- zu Nachhaltigkeitsberichterstattung (Loew & Clausen, 2005). 2019 wurde das zehnte Ranking durchgeführt. Insbesondere die ersten Rankings hatten einen deutlichen Einfluss auf die Qualität der Umwelt- und Nachhaltigkeitsberichterstattung. Bis heute ist das Ranking nützlich, um überdurchschnittlich gute Berichte zu identifizieren.

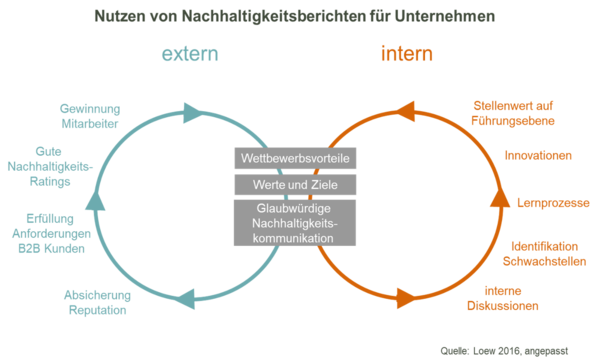

5 Nutzen der Nachhaltigkeitsberichterstattung

Externer Nutzen

Wenn über den Nutzen von Nachhaltigkeitsberichten diskutiert wird, werden häufig nur die externen Wirkungen des fertigen Berichts betrachtet. Ein Nachhaltigkeitsbericht soll eine positive Wirkung auf die Politik, Behörden, Multiplikatoren und im Idealfall auch auf Kunden haben (Fichter & Loew, 1997). Dies kann bei mittelständischen Unternehmen in ihrem regionalen Umfeld auch heute noch der Fall sein. Bei großen Konzernen ist es jedoch inzwischen weit verbreitet, dass sie regelmäßig Nachhaltigkeitsberichte veröffentlichen. Daher und aufgrund ihres wesentlich größeren Impacts wird von großen Unternehmen erwartet, dass sie über ihre ökologischen und sozialen Auswirkungen, Ziele und Maßnahmen berichten. Zudem haben Sustainable Finance und die Bewertungen von Sustainability-Ratern erheblich an Bedeutung gewonnen. Um hier gut abzuschneiden, ist ebenfalls ein guter Nachhaltigkeitsbericht erforderlich (Loew, 2016).

Interne Wirkungen und ihr Nutzen

Oftmals bedeutender ist der interne Nutzen des Nachhaltigkeitsberichts. Dieser tritt zunächst beim Erstellungsprozess ein. Hier wirken die inhaltlichen Anforderungen, die ein Nachhaltigkeitsbericht erfüllen soll, wie Checklisten. Das Team, das den Bericht erstellt, legt beispielsweise die GRI-Standards zugrunde und trägt daraufhin Informationen etwa zum Arbeitsschutz, zur Förderung der Vereinbarkeit von Familie und Beruf, Antidiskriminierung, Energieeffizienz oder Umweltschutz in der Produktentwicklung zusammen, um damit die Vorkehrungen und Projekte des Unternehmens im Bericht zu beschreiben. Dabei wird oft deutlich, an welchen Stellen das Unternehmen noch über keine oder nur über vereinzelte Aktivitäten verfügt. Das kann dann den Anstoß zu Verbesserungen geben. Somit fällt quasi als Nebenprodukt eine Schwachstellenanalyse ab.

Außerdem führt die Erstellung eines Nachhaltigkeitsberichts dazu, dass sich die Führungskräfte bis hin zum Vorstand, der das Vorwort gibt, mit dieser für sie neuen Sichtweise auf das Unternehmen auseinandersetzen. Nicht zuletzt werden auch die Mitarbeiter und Mitarbeiterinnen darauf aufmerksam, dass ihr Unternehmen sich zu Nachhaltigkeit bekennt und welche konkreten Vorkehrungen es dazu in den verschiedenen Teilen des Unternehmens gibt (BDI & econsense, 2014; IÖW & IMUG, 2002; Loew, 2016).

Unbedingt zu beachten ist, dass diese Effekte nur dann auftreten, wenn die Beteiligten sich im Rahmen der Berichterstellung ernsthaft mit den inhaltlichen Anforderungen an die Berichte auseinandersetzen und unbequeme Themen nicht bereits bei der Zusammenstellung der Informationen weglassen. Ein stark PR-getriebener Arbeitsprozess ist an dieser Stelle nicht hilfreich.

Natürlich kann Nachhaltigkeitsberichterstattung den dringend erforderlichen Wandel zu einer nachhaltigen Wirtschaftsweise nur ein wenig unterstützen. Um die Klimaschutzziele zu erreichen, bedarf es insbesondere einer ausreichend hohen CO2-Bepreisung und weiterer flankierender Maßnahmen. Für gute Arbeitsbedingungen wurden seit weit über 100 Jahren Vorschriften erlassen, und bei der Verantwortung für die Lieferkette sind rein auf Freiwilligkeit basierende Maßnahmen offensichtlich nicht ausreichend. Jedenfalls sind Unternehmen mit Nachhaltigkeitsmanagement und Nachhaltigkeitsberichterstattung auf die anstehenden Entwicklungen besser vorbereitet und können ihre Potentiale für zukunftsfähige Innovationen besser erkennen.

6 Schlussbemerkungen

Zu Nachhaltigkeitsberichterstattung ließe sich ein ganzes Buch schreiben. Dieser Artikel kann also längst nicht alle Aspekte beleuchten. So fehlen beispielsweise Ausführungen zur zahlenmäßigen Entwicklung, zu den unterschiedlichen Bezeichnungen für Nachhaltigkeitsberichte, zum jahrzehntelangen Streit um eine klar definierte Berichtspflicht und zur aktuellen Dynamik auf europäischer und internationaler Ebene (siehe zu letzterem Loew et al., 2021). Seit 2021 ist sehr viel in Bewegung. Die EU bereitet eine Berichtspflicht vor und lässt dazu Berichtsstandards entwickeln. Gleichzeitig arbeitet die IFRS an sustainability-related disclosure standards. Diese Entwicklungen werden zu einer starken Konsolidierung der Standards führen.

In dem Artikel wurden überwiegend eigene Veröffentlichungen zitiert. Weitere Quellen können den Literaturangaben dieser Publikationen entnommen werden.

Stand November 2022.

Empfohlene Zitierweise:

Loew, Thomas (2022) Entwicklung der Nachhaltigkeitsberichterstattung: Entstehung, Standards, Gesetze und Nutzen. Stand November 2022. (online) http://www.4sustainability.de/nachhaltigkeits-berichterstattung/hintergrund.html (Lesedatum)

Quellen

BDI – Bundesverband der Deutschen Industrie & Econsense. (2014). In 7 Schritten zum Nachhaltigkeitsbericht. Ein praxisorientierter Leitfaden für mittelständische Unternehmen in Anlehnung an die G4-Leitlinien der Global Reporting Initiative (GRI).

CDP. (2018). CDP Question Changes and Map: 2017 to 2018 (Version 0.2).

CDP. (o. J.). Startseite CDP. Zugriff am 15.9.2020. Verfügbar unter: https://www.cdp.net/en

Clausen, J., Fichter, K. & Loew, T. (1998). Die Bewertungsskala für das Ranking der Umweltberichte. Berlin.

Clausen, J., Loew, T. & Kahlenborn, W. (2007). Lagebericht zur Lageberichterstattung. Eine Analyse der Verwendung nichtfinanzieller Indikatoren.

DGCN – Deutsches Global Compact Netzwerk & econsense. (2018). Neuer Impuls für die Berichterstattung zu Nachhaltigkeit? Studie zur Umsetzung des deutschen CSR-Richtlinie-Umsetzungsgesetzes.

EFRAG – European Financial Reporting Advisory Group. (2021). Proposals for a Relevant and Dynamic EU-Sustainability Reporting Standard Setting. Final Report.

Europäische Kommission. (2020). Summary Report of the Public Consultation on the Review of the Non-Financial Reporting Directive 20 February 2020 – 11 June 2020 / Ref. Ares(2020)3997889.

Europäische Union. (2014). Richtlinie 2014/95/EU des europäischen Parlaments und des Rates vom 22. Oktober 2014 zur Änderung der Richtlinie 2013/34/EU im Hinblick auf die Angabe nichtfinanzieller und die Diversität betreffender Informationen durch bestimmte große Unternehmen und Gruppen.

Europäische Union. (2020). Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088 [Anmerkung des Verfassers: sogenannte Taxonomieverordnung].

Fichter, K. & Loew, T. (1997). Wettbewerbsvorteile durch Umweltberichterstattung. Ergebnisse einer empirischen Untersuchung über Stand, Aufwand und Nutzen der Umweltberichterstattung von Unternehmen in Deutschland. IÖW-Schriftenreihe Nr. 119/97.

IÖW – Institut für ökologische Wirtschaftsforschung & IMUG – Institut für Markt Umwelt und Gesellschaft. (2002). Nachhaltigkeitsberichterstattung. Praxis glaubwürdiger Kommunikation für zukunftsfähige Unternehmen.

Loew, T. (2016). Nachhaltigkeitsberichterstattung: Nutzen und Empfehlungen für eine gute Unternehmenspraxis. In: Nachhaltigkeitsmanagement – Herausforderungen für die Unternehmensführung im 21.Jahrhundert (S. 120–132). Kohlhammer.

Loew, T. (2021). EU diskutiert Berichtsstandard zur Nachhaltigkeit. akzente. Zugriff am 6.4.2021. Verfügbar unter: https://www.akzente.de/blog/eu-diskutiert-berichtsstandard-zur-nachhaltigkeit/

Loew, T. (2022) Entwurf für EU-Standard zu Klimaberichterstattung veröffentlicht

Loew, T. & Braun, S. (2019). Analysen zur Berichterstattung gemäß CSR-RUG und zu den Empfehlungen der TCFD. Qualität der nichtfinanziellen Erklärungen im ersten Berichtsjahr und die Bedeutung klimabezogener Berichterstattung für die Stabilität der Finanzmärkte.

Loew, T., Braun, S., Fleischmann, J., Franz, M., Klein, A., Rink, S. et al. (2021). Management von Klimarisiken in Unternehmen. Politische Entwicklungen, Konzepte und Berichtspraxis. Dessau: Umweltbundesamt.

Loew, T. & Clausen, J. (2005). Ranking der deutschen Nachhaltigkeitsberichte: Kriterien und Bewertungsskala zur Beurteilung von Nachhaltigkeitsberichten.

PwC – PricewaterhouseCoopers. (2018). Erstanwendung des CSR-Richtlinie-Umsetzungsgesetzes. Studie zur praktischen Umsetzung im Dax 160.

TCFD – Task Force on Climate-related Financial Disclosures. (2017). Recommendations of the Task Force on Climate-related Financial Disclosures. Final Report.

TEG – Technical Expert Group on Sustainable Finance. (2020). Taxonomy: Final report of the Technical Expert Group on Sustainable Finance. Technical Report.

WWF Deutschland. (2009). Carbon Disclosure Project. Deutschland 2009.

![]()

Nachhaltigkeits-berichterstattung: Empfehlungen für eine gute Unternehmenspraxis

Für das Umweltministerium haben wir zusammen mit Borderstep und future e.v. eine Broschüre zu Nachhaltigkeitsberichterstattung erstellt in der Kerninhalte von Nachhaltigkeitsberichten und Grundsätze der Nachhaltigkeitsberichterstattung beschrieben sind (Stand 2009, nun veraltet).